La filière laitière se remet de la poussée inflationniste

Au cours d’une réunion de producteurs de lait, le 5 juillet à Caen, Benoît Rouyer, économiste au Cniel, a dressé un tableau contrasté de la conjoncture laitière française. Entre production atone et consommation résiliente, des motifs d’espoir sont là mais les nuages ne sont jamais loin.

Au cours d’une réunion de producteurs de lait, le 5 juillet à Caen, Benoît Rouyer, économiste au Cniel, a dressé un tableau contrasté de la conjoncture laitière française. Entre production atone et consommation résiliente, des motifs d’espoir sont là mais les nuages ne sont jamais loin.

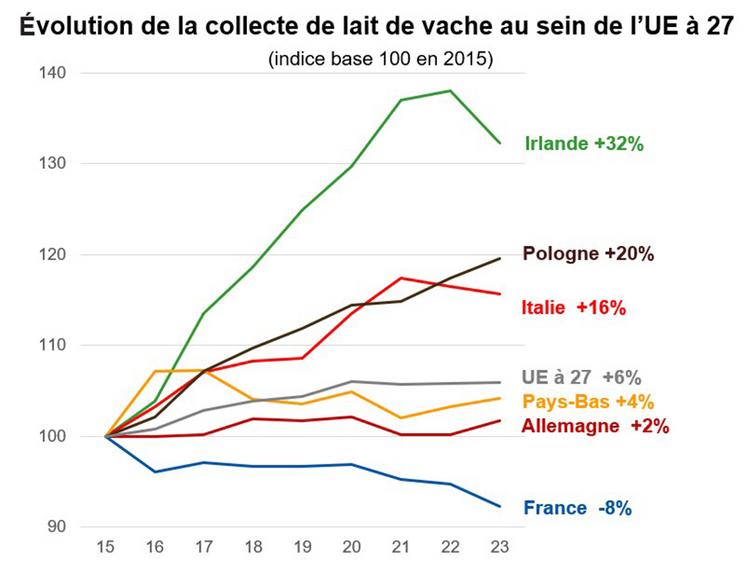

Les effets de la fin des quotas laitiers en 2015 sont désormais derrière nous. Après une forte croissance (+ 6 % entre 2015 et 2020), la production européenne de lait de vache semble avoir atteint son plafond puisqu’elle n’évolue plus depuis trois ans. En revanche, on observe des réactions disparates selon les pays producteurs avec quelques croissances phénoménales (Irlande : + 32 %, Pologne : + 20 %, Italie : + 16 %) et des croissances modérées (Allemagne : + 2 %, Pays-Bas : + 4 %). Deuxième pays européen producteur de lait, la France se distingue en se plaçant à contre-courant avec une baisse de 8 % ! Cette baisse ne s’est pas démentie en 2023 avec - 2,7 %. Elle ne sera pas compensée par le frémissement observé début 2024 (+ 0,7 %). D’ailleurs, cette stabilisation de la production de lait constatée au niveau européen s’observe également dans les autres bassins laitiers exportateurs : + 1,5 %/an entre 2011 et 2020, 0 % de 2021 à 2024.

Chine, où es-tu ?

Si les prévisions sont pessimistes pour la production en Europe du Nord, la demande chinoise est aussi un facteur d’analyse essentiel, 20 % des importations mondiales étant destinées à ce marché. Actuellement, le marché chinois se révèle peu dynamique en termes de volumes importés. Seule la structure des importations évolue. Ainsi, la Chine importe plus de beurre et de fromage et moins de poudres de lait depuis quelques années.

Après la tempête inflationniste

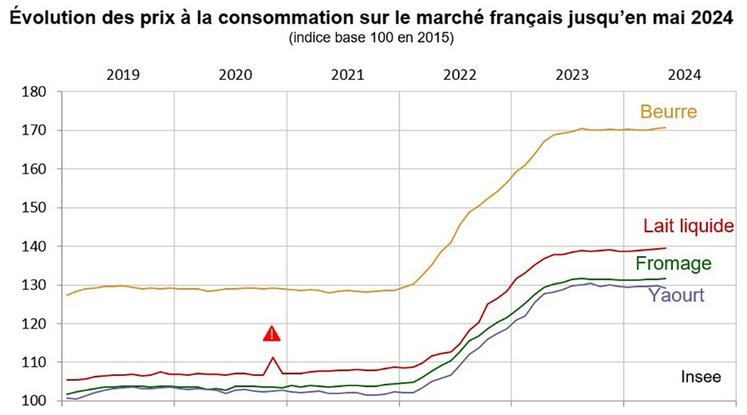

Quant à la transformation laitière, elle subit les fortes hausses des prix des matières premières. Et même si les cours ont reflué, ils demeurent à des niveaux supérieurs à la période précédant la poussée inflationniste : le prix du carton a augmenté de 17 % sur trois ans, malgré une baisse de 9 % depuis un an, idem pour le plastique (+ 19 % sur trois ans, - 5 % depuis un an). N’oublions pas le lait dont le prix a augmenté de 30 % sur trois ans, même s’il a baissé de 2 % depuis un an. Heureusement, les entreprises ont réussi à transférer ces hausses de coûts et les prix des produits laitiers consommés ont augmenté de 30 % environ, selon les produits.

La filière laitière semble être en train de digérer les à-coups de la poussée inflationniste. Les prix européens du lait à la production semblent repartis sur une période de stabilité après les fortes hausses de 2022 suivies de la correction intervenue en 2023. Le prix pratiqué en Allemagne avoisine les prix français, autour de 430 à 440 euros/1 000 litres en avril 2024.

Un consommateur préoccupé

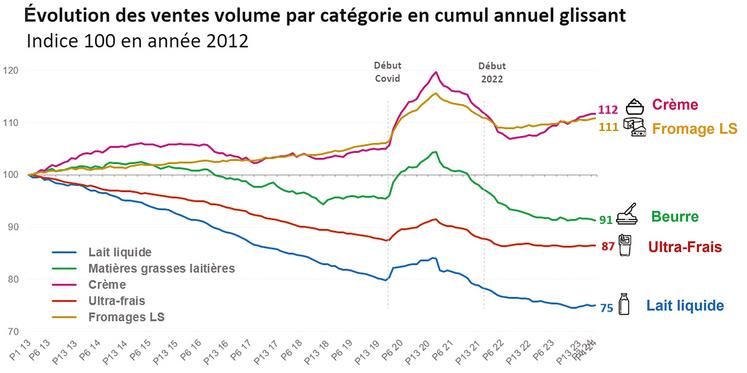

Dans ce contexte, la bonne tenue de la consommation apparaît comme une excellente nouvelle. En cette période de forte préoccupation de pouvoir d’achat, le consommateur fait ses arbitrages. Il augmente ses volumes d’achat alimentaires à l’extérieur (+ 5 %) et réduit ses achats alimentaires domestiques (- 4,5 %). Au rayon des produits laitiers, ce sont les produits sous marques nationales qui font les frais de ces arbitrages. Beurre, lait et ultra-frais voient leurs ventes baisser, tandis que les fromages et crèmes voient les leurs augmenter à des niveaux supérieurs à la période d’avant-crise Covid. Toutefois, cette tendance ne se vérifie pour les produits sous AOP et biologiques qui subissent de plein fouet les arbitrages liés au pouvoir d’achat des ménages. Enfin, les alternatives végétales ne connaissent pas le développement florissant que certains avaient pu prédire. La hausse des volumes ne croit que lentement.

Un avenir nébuleux

Quant à l’avenir à court terme de la filière laitière, bien malin qui pourrait tracer une perspective claire. Les fondamentaux du marché sont solides avec une consommation qui demeure ferme et une production stabilisée. Néanmoins, le comportement des consommateurs dans la durée demeure une inconnue D’autant que la période électorale inattendue a ouvert la porte à un regain d’anxiété dont il n’est pas certain que les Jeux olympiques le gomment. Sur le plan international, la géopolitique peut être un puissant facteur de déstabilisation des marchés laitiers. C’est donc dans une certaine expectative que la filière laitière française aborde ce deuxième semestre.•

Article réalisé avec le concours du CRIEL Normandie-Lait